가계 소득 상실에 대비, 남겨진 배우자?자녀 위한 사망보험금 최소 1억원은 필요

종신보험의 진화, 보험료 최대 80%까지 저렴해지고 중대 질병까지 보장

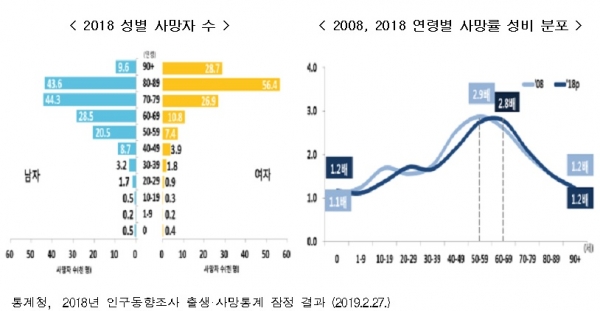

40~50대에서 사망률 증가는 물론 소비지출도 월등히 높아 대책이 시급한다는 분석이 제기됏다.

8일 생명보험협회에 따르면, 100세시대에 40, 50대 사망위험 증가에 주목해야 한다.

통계청의 2018년 사망관련 통계를 보면, 전년대비 80대(7.4%)와 90세이상(10.4%) 연령의 사망자 수가 타 연령대에 비해 크게 증가해 국내 인구의 길어진 평균수명을 시사했다.

하지만, 남성의 경우에는 40대(8.7천명)에서 50대(20.5천명) 사이에서 사망자수가 큰 폭(약 2.4배)으로 증가하고, 사망률은 여성보다 2배 이상 높은 것으로 나타나 해당연령의 사망위험에 주목할 필요가 있다고 밝혔다.

또 40대, 50대 가구의 교육비 등 소비지출은 다른 연령대에 비해 압도적으로 높아 가계 주소득 배우자 사망시 가계 경제는 치명적 위기를 맞을 수 밖에 없다고 생보협회는 밝혔다.

특히, 자녀 교육은 가계의 소득수준과 밀접한 관계가 있어 초?중?고 교육기간에는 어느 때보다 가계의 안정적 소득 유지가 필요하다는 지적이다.

한국보건사회연구원 및 서울대의 조사결과에 따르면 가계 소득이 낮을수록 청소년 흡연율이 높고, 4년제 대학의 진학률이 낮은 것으로 나타났다.

최근 발표자료에 의하면 국내 1인당 평균 사망보험금은 2천995만원으로 국내 전체가구의 1년 소비지출액 3천045만원에도 미치지 못하고 있다.

이는 미국의 16만 3천달러(약1억9천만원), 일본의 2천255만엔(약2억4천만원)과 비교해서도 상당히 부족한 수준이다.

삼성생명의 지난 6월26일자 보도에 따르면, 지난 10년간 지급한 1인당 평균 사망보험금 2천995만원이다.

생보협회는 국내 40대(40세 기준) 가구의 향후 평균 10년간 자녀교육비는 4천796만원, 20년간 생활비는 7억3천114만원이 소요될 것으로 예상했다.

40대 남성 경우, 남겨진 배우자가 새로운 소득을 찾고 안정된 생활을 회복할 수 있을 때까지 최소 3년간의 생활비 약 1억원이 필요하다.

조금 여유가 있다면 자녀가 어느정도 교육을 받고 사회적으로 자립할 수 있도록 5년간의 생활비 약 2억원 수준의 사망보장이 필요하다.

따라서 생보협회는 40대 남성의 경우 최소 1억원에서 2억원 수준의 사망보험금이 필요하다고 밝혔다.

생보협회는 종신보험이 간편하고 보험료 부담없이 다양한 질병보장을 하고 있어 40~50대에게 필요한 보험이라 설명했다.

생보협회에 따르면, 종신보험은 사망보험금 규모가 크고, 사망보험금이 확실히 지급(누구나 죽기때문)되기 때문에 다른 보험상품에 비해 상대적으로 보험료가 높다. 하지만 최근 생보업계의 종신보험은 무해지환급설계, 보험금 체감 방식 적용 등으로 소비자의 보험료 부담을 크게 줄이고 있다고 밝혔다.

소비지출이 가장 많은 40~50대에 보장을 집중하고, 지출이 덜한 60세 이후에는 보험금을 축소하는 방식으로 보험료 부담을 덜 수 있다.

또한 암, 고혈압, 당뇨 등 유병자와 고령자는 이전까지 종신보험 가입이 일부 제한되었지만 현재는 3?2?5에 해당되지 않을 경우 간편심사로 가입이 가능하고 60대까지도 가입이 가능하다고 밝혔다.

3?2?5는 3개월내 입원수술 추가검사 필요소견, 2년내 질병?사고로 입원수술, 5년내 암진단 입원수술을 말한다.

아울러 최근 국내 3대 성인질환인 암, 심장질환, 뇌혈관질환으로 인한 의료비 보장 니즈가 증가하는 추세로 종신보험에 사망담보 외에 특약을 통해, 저렴한 보험료로 중대 질병의 진단비, 수술비, 입원비 등을 보장받을 수 있도록 설계되고 있다.