한경연 '2019년 세법개정안 의견서' 기재부 제출

대기업 R&D 세제지원 OECD 27위로 하위권, R&D 세액공제율 인상해야

2013년 대비 최대 1/10 수준 축소된 시설 투자세액공제율 인상해야

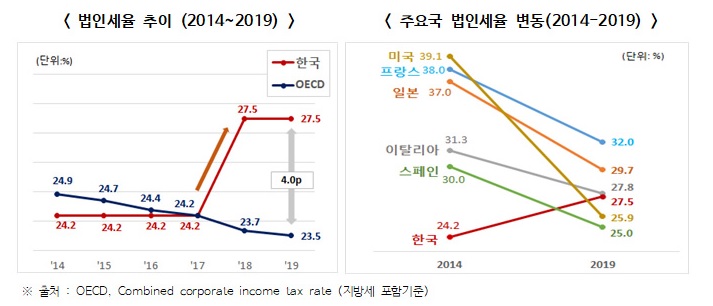

OECD 평균보다 4.0%p 높은 법인세율 인하해야

투자와 수출이 위축되고 경기부진이 지속되는 가운데 이를 타개할 기업 세제지원 마련이 필요하다는 주장이 제기됐다.

이에 한경연은 R&D 세액공제 확대, 시설투자 세액공제 확대, 법인세율 인하를 주요 개선과제로 꼽았으며 이를 포함한 ‘2019년 세법개정안 의견서’를 기획재정부에 제출했다고 밝혔다.

한경연은 R&D를 통한 기술혁신은 우리나라 경제성장의 핵심적인 요소로, 경쟁국 대비 뒤쳐진 조세 유인체계를 개선해야 한다고 지적했다.

OECD 36개국 중 우리나라 기업 R&D 세제지원 순위는 중소기업은 11위이나 대기업은 27위로 하위권인 것으로 나타났다.

최근 10년간 세제지원 순위 변동을 살펴보면 중소기업은 (2008년)14위→(2018년)11위로 소폭 상승한 반면, 대기업은 (’08년)16위→(’18년)27위로 크게 하락하였다.

한경연은 이를 2014년부터 2018년까지 대기업에 한하여 적용된 R&D 세액공제의 지속적인 축소 영향 때문이라 분석하며, R&D 세액공제율에 대하여 당기분 방식은 3∼5%p 인상, 증가분 방식은 15%p 인상하는 안을 건의했다.

또 한경연은 2014년부터 대기업을 중심으로 시설투자세액공제율이 대폭 축소됐다며, 투자여력 제고를 위한 공제율 인상이 필요하다고 강조했다.

2013년 대비 2019년의 공제율을 비교하면, 에너지절약시설은 1/10(10%→1%)로 감소, 환경보전시설은 3/10(10%→3%)으로 감소, 안전시설 및 생산성향상시설은 1/3(3%→1%)로 감소하는 등 각종 시설투자 세액공제율이 크게 떨어졌다.

한경연은 대기업 기준 1%까지 줄어든 각종 시설투자세액공제율을 3%로 인상하고, 2011년에 폐지된 임시투자세액공제 제도를 재도입하여 시설과 기계설비등에 대한 투자세액공제를 확대해줄 것을 건의했다.

아울러 한경연은 국제적으로 높은 법인세율을 인하해야 한다고 주장했다. 우리나라 법인세율 27.5%(지방세 포함)는 OECD 평균 23.5%보다 4.0%p 높으며 36개국 중 11번째로 높다. 5년 전(2014년)만 하여도 우리나라 법인세율은 24.2%로 OECD 평균보다 0.7%p 낮았다.

그러나 작년 우리나라는 법인세율을 3.3%p 인상한 반면, 미국과 일본 등 세계 주요국들은 세율을 낮추면서 상대적으로 높은 법인세율을 부담하는 국가가 되었다고 한경연은 설명했다.

OECD 회원국 중 최근 5년간(2014년∼2019년) 법인세율을 인하한 국가는 미국(▽13.2%), 일본(▽7.3%), 프랑스(▽6.0%) 등 총 15개국인데 반해, 인상한 국가는 라트비아(△5.0%), 칠레(△4.0%), 대한민국(△3.3%) 등 총 8개국에 불과했다.

한경연은 법인세율 인하는 자국기업 보호와 투자유치를 위한 국제적인 추세로 우리나라 역시 법인세율을 낮춰야 한다며, 과세표준 구간을 4개에서 2개로 단순화하고 세율을 2.2∼5.5%p 인하할 것을 건의했다.

한경연은 그 밖의 세법개정안 의견으로 이월결손금 공제한도 상향, 사내근로복지기금 손금한도 상향, 영상콘텐츠 제작비 세액공제율 유지 등 총 45개 건의과제를 기획재정부에 제출했다.

추광호 한경연 일자리전략실장은 “경기부진이 장기화되고 있는 만큼 우리 기업들에게 과감한 세제지원을 통해 투자의욕을 높이고, 글로벌 기업들 수준의 조세경쟁력을 갖출 수 있게 해야 한다”면서 “법인세율 인하와 투자세액공제 확대 등 기업 세 부담을 덜어 줄 수 있는 세법개정이 이뤄지도록 국회와 정부차원의 논의가 필요하다”고 말했다.